En la asamblea general ordinaria del sábado 28 de julio último, el licenciado Roberto Molina Cruz presentó un informe del estudio actuarial sobre el Instituto de Previsión Social del Periodista (IPSP) que realizó a solicitud del Consejo Directivo, y que en general refleja optimismo sobre la situación encontrada.

Básicamente, indicó el experto actuario, el plan de prestaciones del IPSP está bien, es adecuado, pero es preciso hacer ajustes y adecuar el plan a los cambios que se están dando y a la naturaleza del sistema de seguridad social. Todo plan de prestaciones, indicó, tiene retos y es necesario irlos enfrentando de forma profesional y adecuada.

El plan de seguridad social del IPSP es de tipo mutualista, pero como todos los planes de prestaciones tienen normas que deben seguirse.

El experto explicó que el plan del IPSP ofrece dos tipos de prestaciones. Las de corto plazo, entre las que se cuentan los programas de ayuda en enfermedad común, de maternidad y de hospitalización, así como las de largo plazo, entre las que sobresale la pensión por jubilación como la más importante. Es como contar en pequeño con los programas de Enfermedad, Maternidad y Accidentes y uno de Invalidez, Vejez y Sobrevivencia, de que dispone el Instituto Guatemalteco de Seguridad Social (IGSS).

Resultados de la evaluación

Para determinar la situación financiera de las prestaciones lo que se hizo fue evaluar algunos aspectos. Las prestaciones de corto plazo, explicó, deben ser financiadas con los ingresos que se reciben. Cada año los gastos se deberían pagar con los ingresos. El IPSP tiene dos ingresos principales: el cobro del Timbre de Prensa (TP) y las cuotas que pagan los afiliados.

Molina se refirió a un nivel de reserva contingente con que se debe contar para compensar las variaciones que puedan darse en los gastos de corto plazo. El nivel de reserva, dijo, no debe ser mayor de lo que gasta el IPSP en el pago de esas prestaciones.

En las prestaciones de largo plazo, la situación financiera se evalúa de forma diferente. Recordó que desde que ingresa un afiliado al instituto, se firma una especie de contrato en el que el IPSP se compromete a dar ciertos beneficios y el afiliado a pagar sus cuotas.

Dijo que debe revisarse si el costo de las prestaciones que se ofrecen está en equilibrio con lo que se recibe. En el largo plazo, debe haber una reserva matemática, un ahorro, para asegurar el pago de las prestaciones como pensiones.

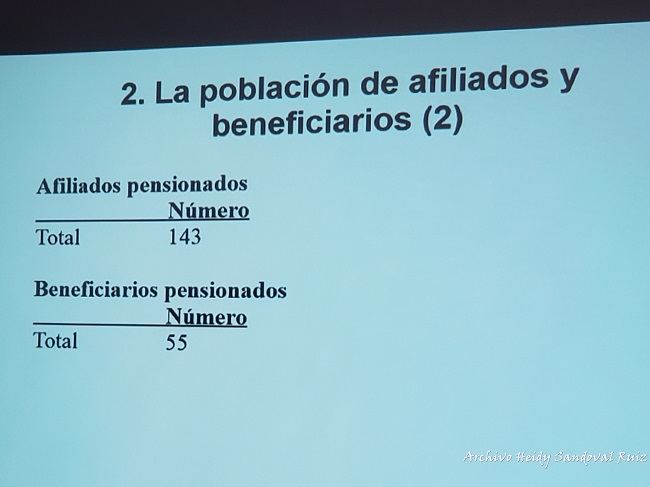

En la actualidad, indicó, hay 186 afiliados que no están pensionados. Entre ellos hay activos, suspendidos y cancelados. Asimismo, hay 143 afiliados pensionados y 55 beneficiarios pensionados.

Signos de atención

En lo que se refiere a los gastos por prestaciones de corto plazo, Molina indicó que en los últimos cinco años han venido en aumento, aproximadamente un 10 por ciento anual.

El estudio arrojó que donde más se gasta en las prestaciones de corto plazo es en el auxilio por enfermedad común, por lo que si se piensa en adoptar algunas medidas para reducir en ese aspecto, sería lo primero a recortar. En alguna otra de las prestaciones (auxilio por maternidad o por accidente) no tendría el mismo impacto.

Solo en 2017, indicó el actuario, se gastaron aproximadamente Q2.8 millones.

Asimismo, también se refirió al monto erogado en gastos de funcionamiento, que durante el año anterior fue de Q4.9 millones. Sumado al gasto anterior, ello significó un gasto de Q7.7 millones en el renglón de corto plazo. Aquí en estos dos aspectos, indicó, se pueden hacer ajustes, reducir gastos, algo que no se puede hacer con las pensiones.

El experto dijo que si bien es cierto en el último quinquenio se observa que los ingresos por el TP son casi el doble que el gasto de prestaciones a corto plazo, el problema es que ese ingreso ha mostrado una disminución en los tres últimos años, contrario a los gastos que van en aumento. Ahora es momento de empezar a pensar en qué hacer, las acciones a tomar y es hora de empezar a actuar.

Prestaciones a largo plazo

Durante 2017 los ingresos por el cobro del TP fue de cerca de Q7 millones. Si a ello se agregan las contribuciones de los afiliados se tiene que se recibe aproximadamente un 38 por ciento. En otros planes, se reciben las cuotas del trabajador (aproximadamente un 4%) y las del patrono (aproximadamente un 8%) lo que suma un 12%.

En el IPSP se reciben las cuotas de los afiliados y el cobro del TP hace el papel de patrono. Recibir un 38% es bueno. El problema, explicó, es que ese porcentaje depende de los ingresos del IPSP y si estos disminuyen el porcentaje hará lo mismo.

En las prestaciones a largo plazo, tiene que haber una reserva matemática, que se calcula con un balance entre las obligaciones que se tienen y los ingresos esperados. Sin embargo, solo se pueden hacer estimaciones de lo que se pagará en una pensión por jubilación, porque eso depende de lo que viva un afiliado.

Algunos de esos pagos son inmediatos, otros se harán dentro de 20 o 30 años. La jubilación es la prestación más costosa. La obligación por esta en el caso corresponde a cerca del total de las obligaciones. Casi 60 millones para los no pensionados y 72 para los pensionados son 132 millones.

Molina indicó que si se quieren hacer ajustes para corregir el problema financiero que se pueda presentar en el futuro, hay dos prestaciones que se deben considerar: la que se da por enfermedad y la jubilación.

Observaciones sobre el plan de prestaciones

- El IPSP ofrece a los afiliados un sistema de seguridad social y debe seguir esos lineamientos. Por eso, aconsejó, se debe adecuar el plan de prestaciones a los lineamientos del sistema de seguridad social.

- A nivel internacional es el IISS el que da lineamientos y en Guatemala es el IGSS el que da los lineamientos generales para un programa como el del IPSP. La ley orgánica del IGSS incluye varios artículos sobre los planes de prestaciones, por lo que no hay que jugar a inventar cosas sino que se deben adecuar a las leyes nacionales e internacionales, indicó el actuario.

- La administración del plan de prestaciones es complicado. El IGSS, dijo, tiene un Departamento de Estadística, actuarios. Las aseguradoras también tienen actuarios y por lo tanto hay que aprender, en el IPSP, a administrar, porque nadie más lo hará. Molina sugirió que entre los afiliados se conforme un comité permanente que vea normas internacionales, la Ley Orgánica del IGSS y que cuando se contrate a un actuario se actúe de forma crítica con el estudio que se presente.

Asimismo, considera que el instituto se debe acercar al IGSS y cumplir con lo que dice la Ley Orgánica; pedirle ayuda a esa institución para cualquier modificación al Reglamento, que tiene que llevar su autorización. Asegurarse que las medidas que se tomen sean las adecuadas.

Una recomendación que debe analizarse

El actuario dijo que, a su parecer, el ingreso de nuevos afiliados no ha crecido mucho y consideró que es porque no se está promoviendo en forma adecuada. Para él, todo el que trabaja en periodismo debe pertenecer al IPSP y debe ingresar desde el momento en que empieza a trabajar en esa profesión.

Asimismo, dijo que alguien puede cambiarse a otra profesión y puede continuar como voluntario pagando sus cuotas. A este respecto hay que recordar que hay requisitos concretos que deben llenarse para poder ingresar al IPSP.

En otras consideraciones, el experto dijo que siendo tan grandes los gastos tienen que adecuarse a los ingresos del timbre. Si estos disminuyen, tienen que disminuir los gastos porque no es posible que en tanto unos aumentan otros disminuyen. Para lograr ese propósito, estimó que se tiene que incrementar el ingreso del TP, pues es un hecho que las empresas siguen anunciándose.

Molina aclaró también que disminuir los gastos de prestaciones no quiere decir quitar o reducir montos. Debe revisarse cada caso, cada reclamo de cada afiliado. Lo que puede ayudar, señaló, es tener en mente los lineamientos de la seguridad social, pues si algo escapa a ese espíritu no debe pagarse.

También estimó que debe haber un monto máximo en el auxilio por enfermedad.

En el caso de la atención por invalidez y jubilación, consideró que los gastos tienen que ser proporcionales a los ingresos que declaran los afiliados. Es importante esa proporcionalidad porque el porcentaje de contribución tiene que estar en equilibrio ya que es un aspecto básico de un mecanismo financiero. Las pensiones que se pagan tienen que ser proporcionales.

Las jubilaciones, indicó Molina, es la más costosa de las prestaciones y por lo tanto es importante alinearla a la norma que pone el IGSS. Además, todo plan de prestaciones debe verse como complementario al IVS del IGSS en tiempo, edad, pues si no iguales sí similares.

También recordó que hoy las personas tenemos más esperanza de vida y se llega en mejor estado de salud, por lo que los planes están aumentando la edad para la jubilación. Eso debe hacerse en el IPSP, aumentar la edad de acuerdo a lo que establece el IGSS.

Insistió en que el monto de las pensiones debe ser proporcional al ingreso que declaran los afiliados. También dijo lo que en octubre de 2017 había recomendado la actuaria Carme de González, que la prestación navideña conocida como bono navideño, debe ser eliminada. Molina Cruz lo consideró ilógico.